前の記事にも書きましたが「普通預金にいくら貯めても利子がほとんどつかない」ということを改めて感じたのと、定年までに働ける残りの期間(稼げる期間)を考えた時に、やはりこのままぬるっと行くと心もとないと思った私は「お金がお金を稼ぐ」仕組みを作らないといけないと思いました。(企業型確定拠出年金が10年で1.6倍になったのを見た影響も大きかったです)

色々調べた結果、デイトレーダーのように株式市場に張付いてはいられない私のような会社人間は「投資信託の分散投資・長期保有、長期投資」がよさそうでした。(多くのひとは私と同じタイプではないかと思います)

世界の市場(※主に米国)は継続的に成長し続けているので20年くらいの長期スパンで考えると、何をどうやっても株価や資産価値は上がっていくとのこと(過去の実績で)。

また、その長期保有も分散で毎月定額を積み立てていく形の投資が短期的な投資対象の価格変動を吸収していけるので良いとのこと。そして、そういう投資のためにNISAをいうものがあると知りました。

NISAとは「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税=税金がかからなくなる制度です。

これを使うことで積み立て投資をしつつ、利益が出ても課税されずにさらに投資に回して資産形成していけるというわけです。

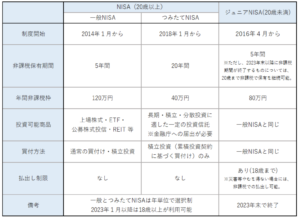

NISAには、「一般NISA」と「つみたてNISA」、さらに20歳未満向けの「ジュニアNISA」があります。

一般NISAは年間非課税枠が120万で非課税保有期間が5年。つみたてNISAは、年間非課税枠が40万円で非課税保有期間が20年となっています。

<参考>

「長期保有」という目的には非課税保有期間が20年あるつみたてNISAの方があっているのですが、40代半ばからスタートする私としては既にある程度の貯蓄はあるので、年間非課税枠が120万円ある一般NISAの方がよいように思いました。その代わり、NISA開始して5年後にどう出口戦略を立てるかが結構素人には難しく感じました。

結局出口戦略はしっかり見えないまま見切り発車で「一般NISA」を始めることにしました。口座はもともと持っていたSBI証券の方ではなくて、楽天経済圏に住むべく作った楽天証券の口座の方に設定しました。(NISA口座は1ヶ所にしか持てない)

僕が社会人1年目であれば、迷うことなく「つみたてNISA』一択で毎月何を考えることもなく3万3333円をマシーンのように積み立て続けたと思います。そうしていたら、今頃、1回目の非課税保有期間の終わりを迎えていたのかも。そうしたら結構増えていたかも(40万円×20年=800万が、1.6倍なら1280万?)。

そんな妄想をして悔しがったり。

(実際には、NISAが始まったのは2014年からなので、僕が社会人1年目からNISAを始めることはありえないのですが。)

まぁ、それでも、8年くらいは積み立てできたわけなので、40万円×8年=320万、1.6倍で512万くらいにはなっていたのかもしれません。(意味のないif話)

確実なこととしては今の時代において1000万円を普通預金に同じ期間置いていたとしてもこんなに増えることはないです。(計算するのも虚しいので計算しないですが)

40半ばになってNISAのことを知った私は、いまさらですが、会社の部下、後輩に対して「君たち、NISAはやっている?」と聞いてまわって、やっていなかったらNISAすすめて回りたい衝動にかられているのですが、みんなしっかりしているので「え?当たり前じゃないですか。今さらさん、NISAやってなかったんですか?」と逆に笑われそうで言えません。でもやっていない人もいるかも。。。そんな人がいればこのブログで気づいてほしいなぁと思っています。

「NISA」口座を開設すると、次はいよいよ投資信託等の買い付けが始まるのですが、ここで問題になるのが、「何を買えばいいかわからない」ことです。

NISA自体のお勧め、始め方解説などはYouTubeにアップしている人も結構多いのですが、「これを買え」というのはやはり投資が損する可能性があるリスク投資ということで差し支えがあるのか、はっきり「これを買え」と言ってくれるYouTubeの動画はあまりないように思います。(個人の感想です)

とは言え、多少「このあたりは買っておくといいらしい」くらいのはことは言ってもいいのか、いくつかのYouTubeで共通に触れられていたのが「S&P500」でした。

S&G500とは、「S&P500種指数」と言って米国の代表的な株価指数の1つだそうです。S&P500は米国株式市場全体に対し約80%の時価総額比率を占めており、米国市場全体の動きを概ね反映していると言えるそうです(2021年5月末現在)

そんなS&P500の銘柄で構成された投資信託を買うと、あまり外さない(長期的には損しない)…というように私は理解しました。

私は、年間120万非課税枠なので毎月10万円を投資することにしたのですが、まずS&P500関連銘柄に大きく予算を割り振ることにしました。

<続く>